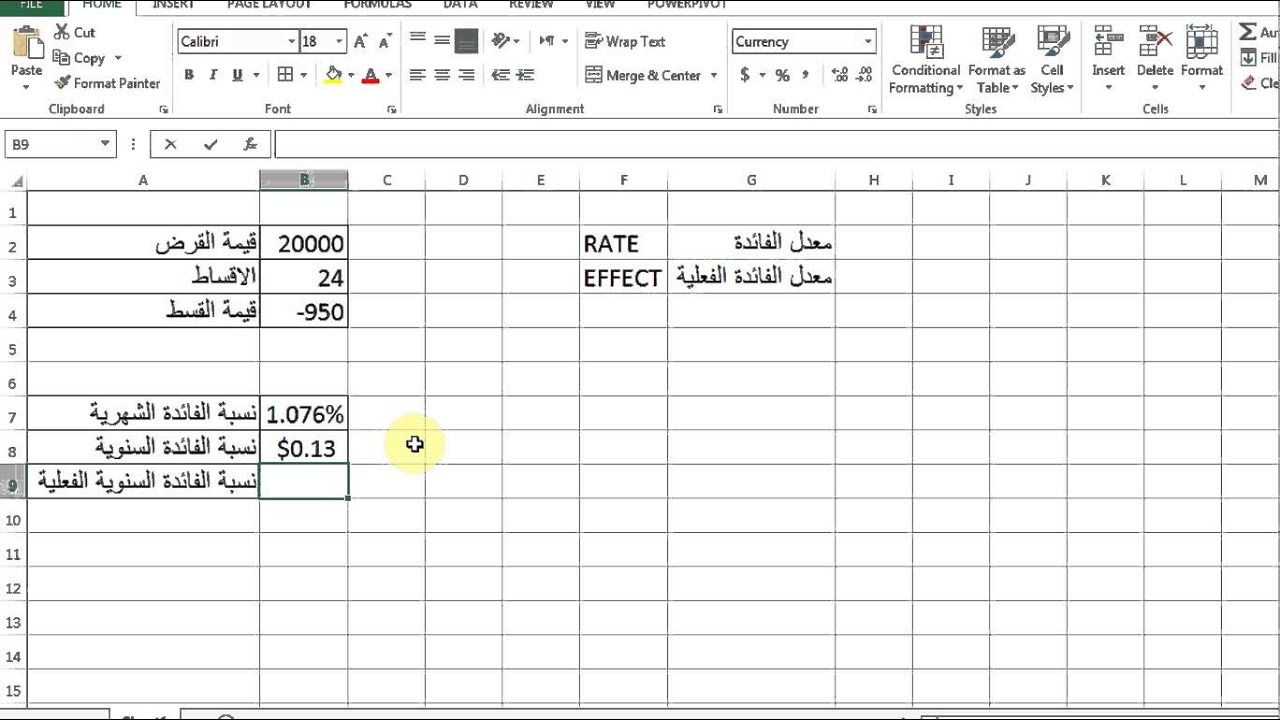

حساب الفائدة المركبة

[٣] لمزيد من المعلومات حول حساب الفوائد يمكنك قراءة المقال الآتي: كيف تحسب فائدة البنك. قانون الفائدة المركبة يمكن حساب الفائدة المركبة من خلال القانون العام الآتي: [٤] م=ب×(1+ت/ف) ن×ت ، حيث إن: ب: المبلغ الأصلي الذي تم اقتراضه، أو استثماره. م: المبلغ بعد إضافة الفائدة المركبة إليه بعد مرور مدة القرض، أو الاستثمار. ف: نسبة الفائدة المركبة السنوية، ويجب كتابتها على شكل عدد عشري. ت: عدد مرات تحصيل الفائدة في السنة الواحدة. ن: مدة القرض، أو الاستثمار بالسنوات. أمثلة على حساب الفائدة المركبة المثال الأول: إذا تم إيداع مبلغ 1500$ في حساب بمعدل فائدة مركبة 4. 3% تُحصّل كلّ ثلاثة أشهر، احسب القيمة المستقبلية لهذا المبلغ بعد مرور ست سنوات. [٥] الحل: من المثال أعلاه: المبلغ الأصلي الذي تم استثماره (ب)=1500، نسبة الفائدة المركبة (ف)=0. 043 بعد كتابتها كرقم عشري، عدد مرات تحصيل الفائدة في السنة الواحدة (ت)=4؛ لأنّ الفائدة تحصل كل ثلاثة أشهر، مدة الاستثمار بالسنوات (ن)=6. تعويض القيم السابقة في المعادلة، م=ب×(1+ت/ف) ن×ت =1500×(1+0. 043/4) 6×4 = 1500×(1. 01075) 24 =1126. 83$، وبعد التقريب لأقرب دولار فإن المبلغ المستقبلي= 1938$.

افتتاح حساب

- حساب الفائدة المركبة للقروض

- حساب معدل

- إدارة المدفوعات والتحصيل | بنك الرياض

- حساب الوقت

- الدورات في السيرة الذاتية

- لأول مرة في اليمن.. جوازات مأرب تطلق موقع الحجز الإلكتروني عبر هذا الرابط | المشهد اليمني

- نسبة الفائدة البنوك

- حساب الفائدة المركبة اون لاين

- حساب الابل

- ايفون 6 صيني

- مدير مستشفي جامعه الملك عبدالعزيز blackboard

( ن) هي رمز الفترة الزمنية. ( ت) هي رمز لعدد تكرار تركيب تلك الفائدة. جدول حساب الفائدة المركبة: جدول الحساب للفائدة المركبة نجده غالبا في كتب الرياضيات المالية من الخلف، و تلك الجداول تكون جاهزة، و الجدول عبارة عن مجموعة من أعمدة و صفوف، بحيث أن الصفوف تدل على الناتج لسعر الفائدة، كما أن العدد ( 1) الصحيح الذي يعتبر أحد أجازء القانون الرئيسي لحساب الفائدة المركبة، لكن نجد أن الأعمدة تدل على ( الأوس) أو القوة للقوس المكتوب. و يمكننا استخدام هذه الجداول وذلك بدون أن نحتاج الرجوع للألة الحاسبه. على سبيل المثال: هذا الجدول الذي أمامنا يعتبر جزء من جدول به أسعار لفائدة و ذلك من ( 1%) حتى ( 10%) ، لكن عدد السنوات من ( 1 – 10) سنة. (1+i) (1+i)2 (1+i)3 (1+i)4 (1+i)5 (1+i)6 (1+i)7 (1+i)8 (1+i)9 (1+i)10 1. 01 1. 0201 1. 030301 1. 04060401 1. 05101 1. 06152 1. 072135 1. 082857 1. 093685 1. 1 1. 02 1. 0404 1. 061208 1. 082432 1. 104081 1. 12616 1. 148686 1. 171659 1. 195093 1. 218994 1. 21 1. 03 1. 0609 1. 09272 1. 12550 1. 159274 1. 194052 1. 229874 1. 26677 1. 304773 1. 343916 1. 34 1. 04 1. 0816 1.